Quelle peut-être la place de la finance carbone au travers de ses mécanismes de financement de projets de compensation et de séquestration dans la réalisation d’une trajectoire 2 degrés d’ici 2100 ? Essayer de répondre à cette question exige des hypothèses, nécessairement incertaines et approximatives. Pour autant, il est important de calculer un ordre de grandeur de la part que peut prendre la finance carbone dans l’effort total nécessaire de réduction des émissions carbone.

La trajectoire 2 degrés

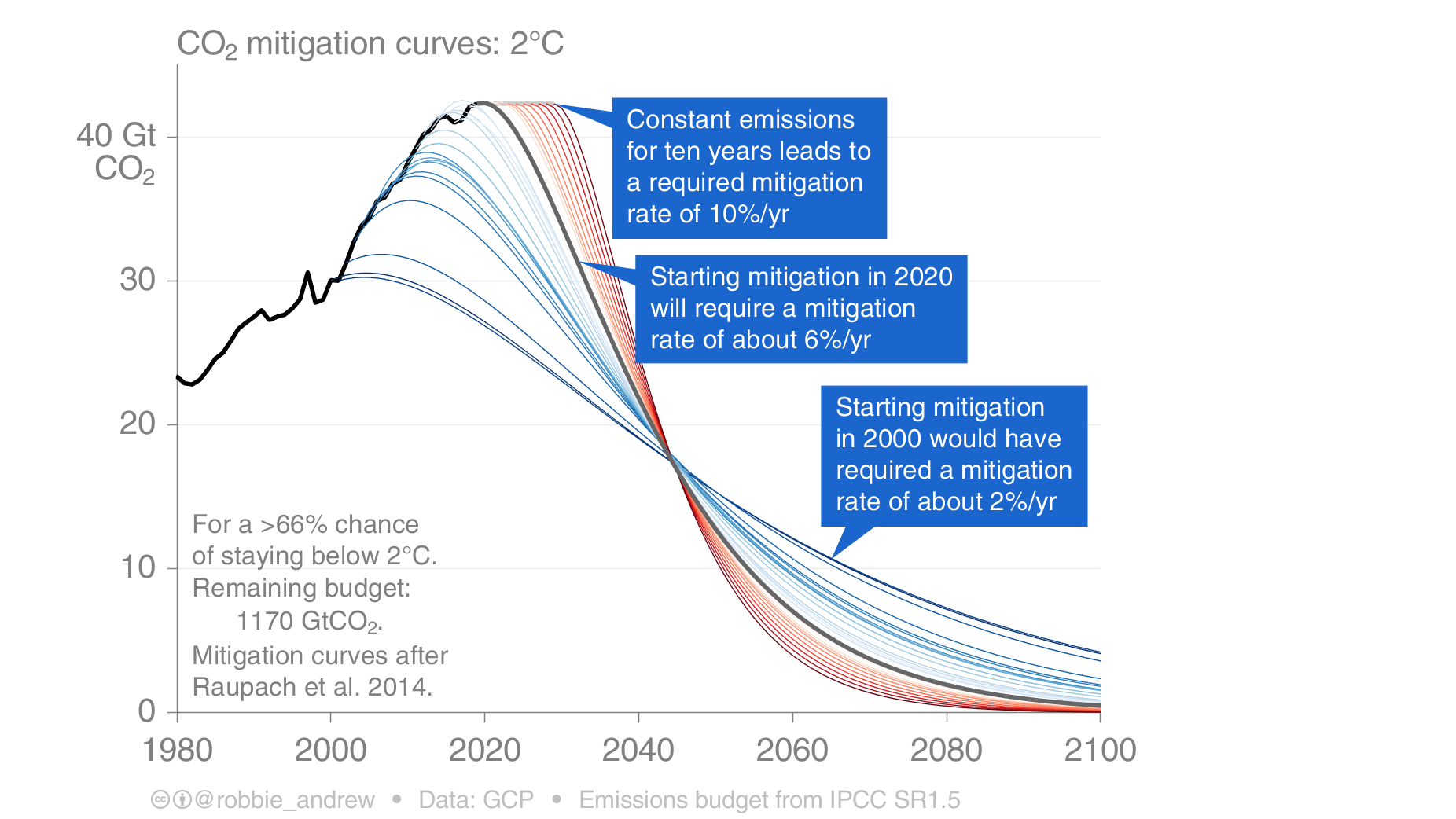

Selon le dernier rapport du GIEC (lien ici), il ne faudra pas émettre plus de 1000 gigatonnes de CO2 d’ici 2100 pour limiter la hausse des températures à 2 degrés. Comment respecter ce budget au cours des 80 prochaines années alors que nous émettons actuellement plus de 40 gigatonnes par an ? On comprend bien que nous allons devoir réduire, mais à quel rythme ? Les courbes de réductions d’émissions proposées par Raupach et al., 2014 (lien ici) nous montrent un chemin difficile mais réaliste et encore empruntable. Réaliste, car il ne repose pas sur d’hypothétiques progrès technologiques qui nous permettraient à une date inconnue de retirer massivement le carbone de l’atmosphère. Et empruntable, car si l’effort demandé est considérable, il reste à notre portée : sur l’ensemble de la période, nous devrons réduire nos émissions en moyenne de 6% par an.

Source : http://folk.uio.no/roberan/t/global_mitigation_curves.shtml

Source : http://folk.uio.no/roberan/t/global_mitigation_curves.shtml

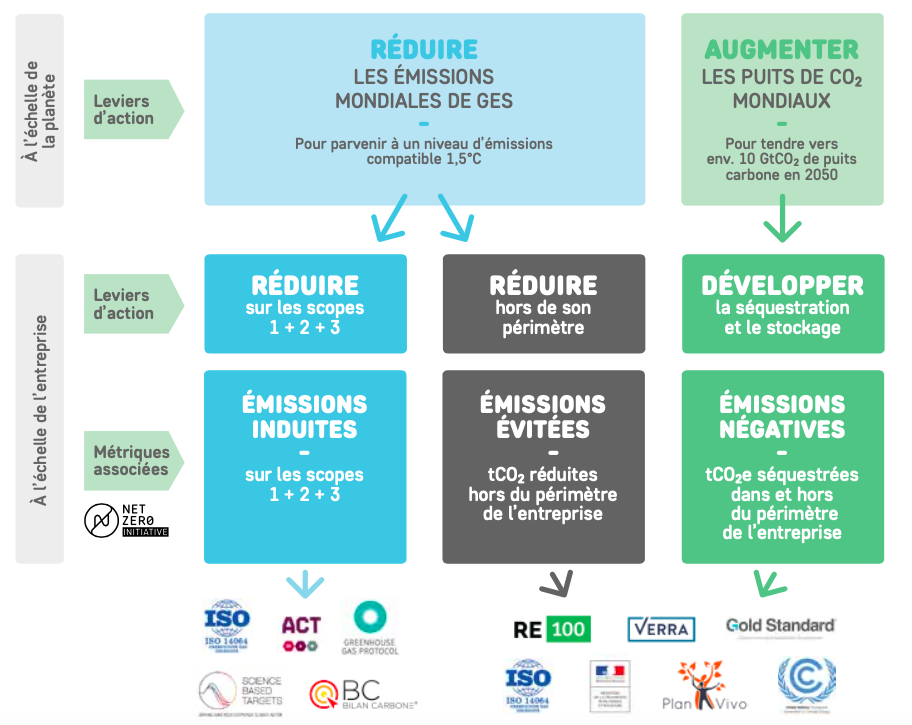

Deux types de réductions permises par la compensation

Les réductions d’émissions permises par la compensation sont de deux ordres : les émissions évitées (réduire hors de son périmètre) et les émissions négatives (développer la séquestration et le stockage) :

Source : Vers un nouveau référentiel de la neutralité carbone des entreprises (publication de la Net Zero Initiative, 2019)

Source : Vers un nouveau référentiel de la neutralité carbone des entreprises (publication de la Net Zero Initiative, 2019)

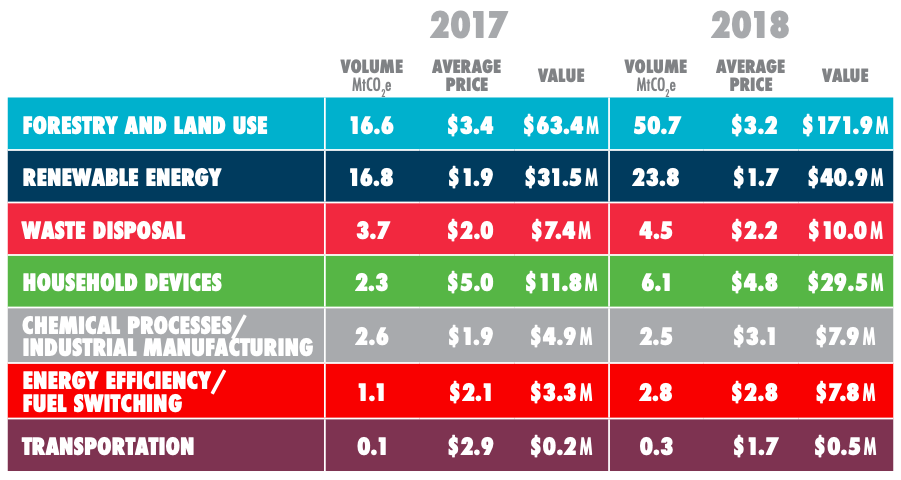

Un marché qui a retrouvé son dynamisme

Porté par l’engagement des acteurs corporate soucieux de s’inscrire dans une trajectoire de neutralité carbone, le volume mondial des transactions de VER (Voluntary Emission Reduction, ou crédit carbone volontaire) est passé de 43 millions à 90 millions de tonnes de CO2 entre 2017 et 2018 :

Source : State of the Voluntary Carbon Markets 2019, Ecosystem Marketplace).

Source : State of the Voluntary Carbon Markets 2019, Ecosystem Marketplace).

La croissance est de 50 % pour les émissions évitées (projets d’énergie renouvelable, de gestion des déchets, d’équipements des ménages, de processus industriels, d’efficacité énergétique et de transport) et de 205% pour la séquestration naturelle (projets Land Use, Land Use Change and Forestry).

Notons ici que si nous avons rejeté des scénarios reposants sur des futures technologies de séquestration carbone, la séquestration naturelle qui consiste à planter des arbres et éviter la déforestation est d’autant plus intéressante qu’elle apporte aussi des bienfaits significatifs quant au maintien de la biodiversité.

La compensation peut apporter un écot significatif de l’ordre de 12%

Comparons maintenant ces chiffres avec les réductions nécessaires. Prenons d’abord en compte le fait qu’à cause de l’inertie des structures sociales, politiques et physiques, nous ne réduirons malheureusement pas nos émissions de 6% par an dans les 10 prochaines années. La courbe présentée plus haut, qui se veut aussi réaliste que possible, implique en fait une décroissance de 2% par an pour la période 2020-2030 (avant d’accélérer sur la période 2031-2100), soit 7,5 gigatonnes de réductions nettes sur 10 ans. En considérant de façon conservatrice que les projets de réduction et séquestration carbone se maintiendront à leur niveau de 2018 pour la période 2020-2030 (soit un total d’environ 900 millions), cela représenterait 12% des réductions nécessaires totales des 10 prochaines années.

Cet ordre de grandeur nous semble d’autant plus important que l’on sait que la fenêtre de tir est extrêmement réduite : le premier graphique du document montre en particulier que si les émissions ne baissent pas dans les 10 prochaines années, le taux de réduction annuel pour un scénario 2 degrés ne sera pas de 6% … mais de 10% ! On retrouve ici l’un des arguments les plus forts de la compensation : ce n’est bien évidemment qu’une des actions à mettre en œuvre mais elle est applicable tout de suite. Ce que confirme le dernier rapport de la World Bank, State and Trends of Carbon Pricing 2019 (lien ici),

“A key benefit of carbon crediting is in giving buyers the flexibility to reduce some of their emissions by funding mitigation in sectors and/or jurisdictions where the cost is lower. Lowering the cost of mitigation could facilitate an increase in climate action ambition. As long as the reductions generated from crediting activities are real, crediting can also speed up climate action by enabling reductions to happen faster.”

Au final, la compensation ne suffira pas pour aligner les portefeuilles d’investissement avec le scénario 2 degrés. Pour autant, l’intégration de la compensation dans la stratégie d’alignement des portefeuilles contribue à la solution d’une manière significative.